从七月初至今,雅克科技的整体涨幅大概在十几个点,基本和上证指数持平,甚至没能跑赢大盘。对比干风这类在周期底部弹性拉满的标的,雅克的 “爆发力” 确实稍显逊色,但这背后和它的业务属性、估值逻辑密切相关。

半年报核心数据:营收高增 32%,利润却 “拖了后腿”

先看一组关键财务数据:

营收:上半年实现营收 43 亿元,同比增长 32%,这个增速在半导体材料赛道里算是不错的水平;

利润:营业利润 7 亿元,同比仅增 4.3%;归母净利润 5 亿元,几乎没有增长。

很明显能看出,雅克科技上半年出现了 “营收高增、利润滞涨” 的情况,业绩略微不及市场预期。但这种 “不及预期” 是否真的意味着公司基本面出了问题?我们拆解一下利润承压的核心原因,就能明白其中的 “特殊性”:

汇率波动拖累:作为半导体企业,雅克有大量韩元、美元资产。上半年美元汇率波动直接导致约 5700 万元的汇兑损失,接近 6000 万;

研发投入加码:为了推进先进制程相关业务,公司上半年研发投入增加了约 5000 万元。

这两项加起来,直接影响了近 1 亿元的利润。也就是说,剔除这两个短期因素,公司主营业务的盈利能力其实是稳健的 —— 真正值得关注的,不是短期利润的 “小波动”,而是支撑长期增长的业务进展。

业务拆解:三大板块中,这两大主线暗藏增量

雅克科技的核心业务分为三块:前驱体材料、光刻胶、保温绝热材料。其中,半导体相关的前驱体材料和光刻胶,是未来增长的关键,也是我们重点分析的方向。

1. 前驱体材料:10 纳米以下需求旺盛,明年产能再添增量

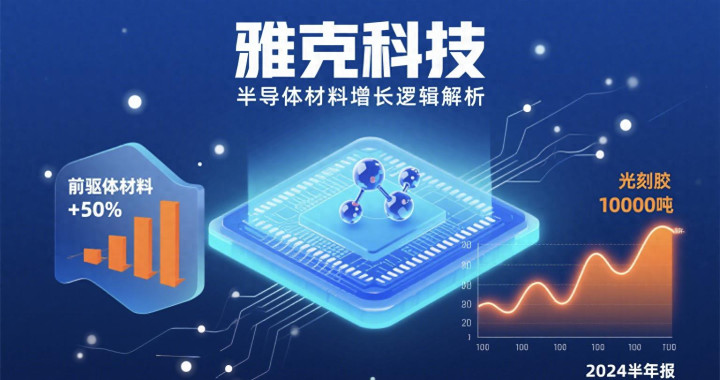

上半年,雅克科技前驱体材料业务实现营收 12.5 亿元,同比大增 50%,增速远超整体营收。更关键的是业务结构的 “含金量”:

当前亮点:12.5 亿元营收中,绝大部分来自存储芯片端的先进制程产品(10 纳米以下) —— 要知道,先进制程前驱体的技术壁垒更高,需求也更旺盛,这部分业务的高增长,直接印证了公司的技术竞争力;

未来增量:逻辑芯片领域的突破已在推进中。目前,针对 HBM4、5 纳米以下逻辑芯片的前驱体产品,正在移芯工厂推进验证,预计明年下半年有望释放产能。

这意味着,前驱体业务不仅当前有 “存量高增”,未来还有 “增量可期”,量增逻辑非常清晰。

2. 光刻胶:产能两年翻倍,2025 年冲击万吨级

光刻胶是半导体制造的核心材料之一,而雅克在这一领域的产能扩张计划,堪称 “激进”:

2024 年底:光刻胶产能预计达到 5000 吨;

2025 年底:产能将翻倍至 1 万吨;

2026 年:产能有望突破万吨级以上。

产能的持续释放,不仅能带动光刻胶业务营收的增长,更能和前驱体材料形成 “协同效应”,共同支撑公司半导体材料业务的规模扩张 —— 这也是市场看好雅克长期价值的重要原因。

估值逻辑:32 倍 PE 贵不贵?看明年 “消化空间”

聊完业务,再回到大家最关心的估值问题。当前雅克科技的 PE 约为 32 倍,对于周期属性较强的半导体材料企业来说,这个估值算不算高?

这里需要明确周期股的估值逻辑:周期底部,估值越高反而可能越 “便宜” —— 因为市场预期未来业绩会持续增长,从而快速 “消化” 当前估值。

从机构预期来看,随着前驱体、光刻胶产能的逐步释放,雅克科技明年的业绩有望进一步提升,对应的 PE 也将从当前的 32 倍下降至 25 倍左右。如果这一预期能够兑现,那么当前 32 倍的估值,其实已经具备了一定的性价比。

结论:长线布局可关注,聚焦两大核心变量

综合来看,雅克科技上半年的业绩虽然有 “短期波动”,但核心业务的进展却值得期待:前驱体材料在先进制程的突破、光刻胶产能的翻倍计划,都是支撑长期增长的关键。

对于投资者来说,如果想做长线布局,可以重点关注雅克科技,但需跟踪两个核心变量:一是前驱体材料在逻辑芯片端的产能释放进度,二是光刻胶产能落地的实际节奏。毕竟,对于成长型企业而言,业绩的 “兑现能力” 才是最终的核心。

Powered by 炎龙铠甲是最厉害的吗 @2013-2022 RSS地图 HTML地图

Copyright Powered by365站群 © 2013-2024